Finally, a Security Platform with Skin in the Game

Enterprise-grade security* and industry-leading insurance for total cyber risk protection

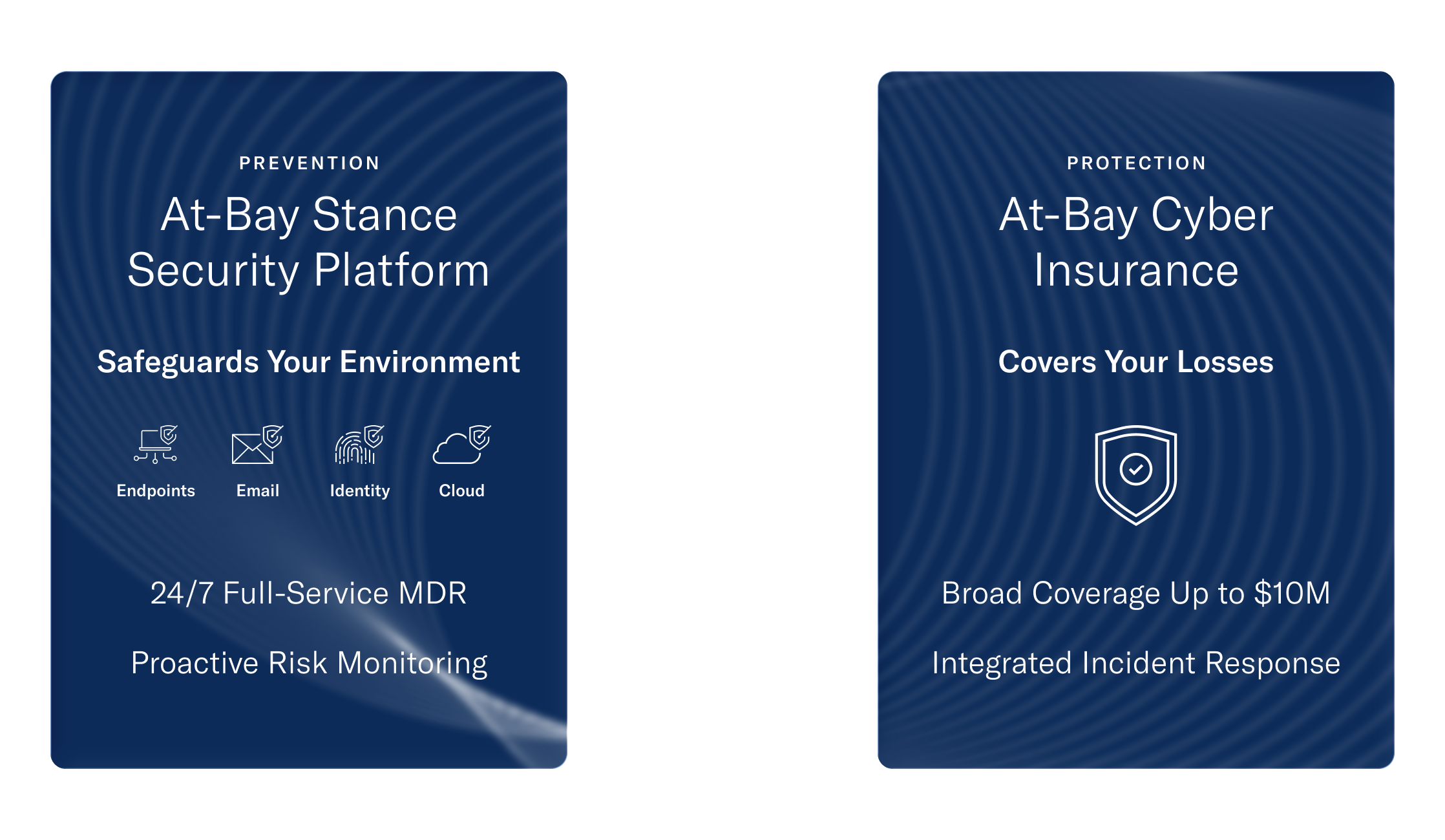

InsurSec: The Only Complete Solution for Cyber Risk

At-Bay Stance1 is purpose-built to protect your whole IT environment, powered by incident insights from our 40,000+ insureds. At-Bay insurance shields you from financial fallout and keeps your business moving forward.

Security and insurance working together. That’s how cyber protection should be. That’s InsurSec.

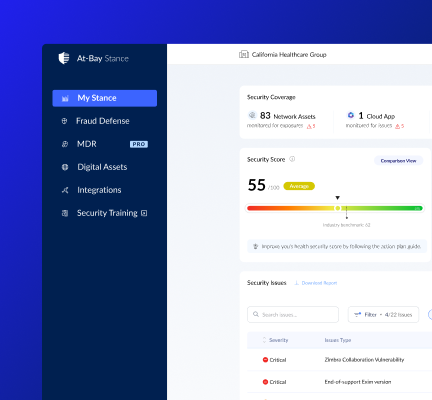

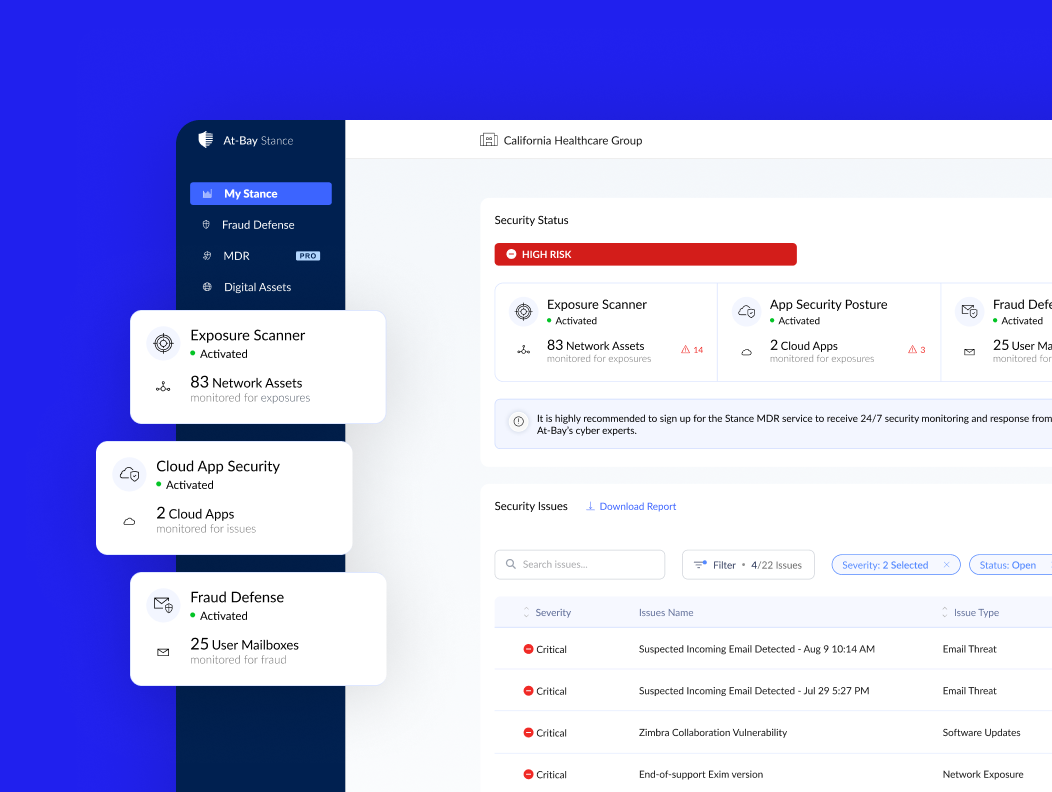

Stance Platform

Proactive Security at Your Fingertips

Vulnerability scanning, dark web monitoring, AI-powered email fraud alerts, vCISO advisors, and employee security and awareness training, all in one place.

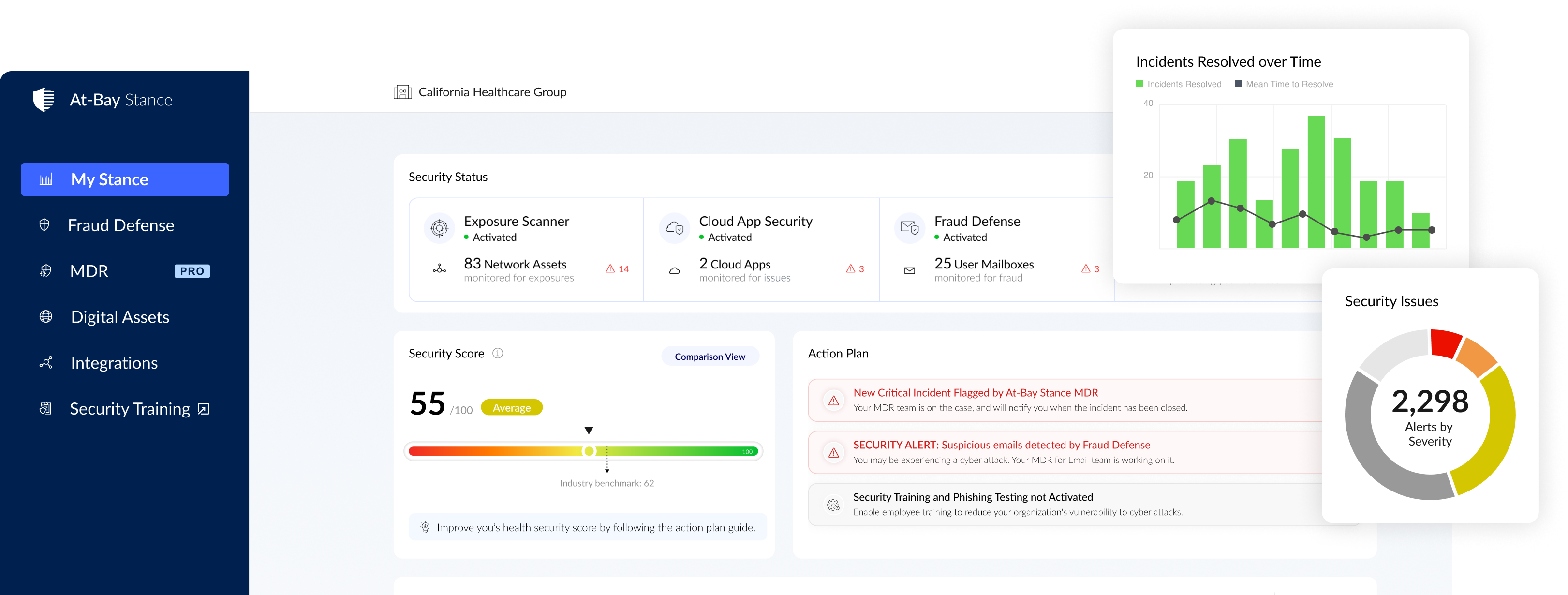

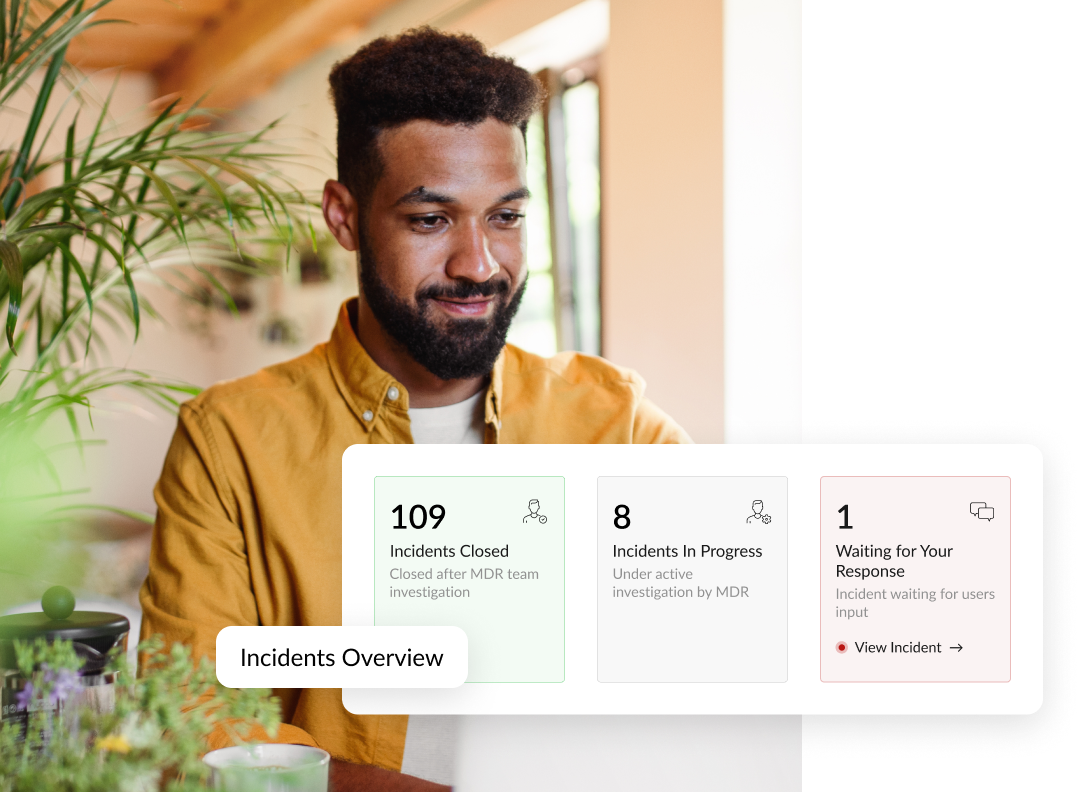

stance mdr

End-to-End Managed Security, 24/7/365

Enterprise-grade Managed Detection and Response (MDR), including around-the-clock threat monitoring, rapid response, and full remediation for maximum protection without the homework.

Security That Speaks for Itself

40,000+

Policyholders Protected

$60B

Risk Under Management

1.5 million

Monitored Assets

15 minutes

Mean Time to Remediate a Threat

Trusted by Customers Like You

INSURSEC PACKAGES BUILT FOR MODERN RISK

Security So Good We’re Willing to Bet on It

At-Bay security solutions* can unlock business-saving cyber insurance enhancements

*Stance MDR is an optional service available for purchase from At-Bay’s security affiliate, is not a requirement for insurance coverage through At-Bay, and is not limited to At-Bay policyholders.